投稿日 2026.04.29

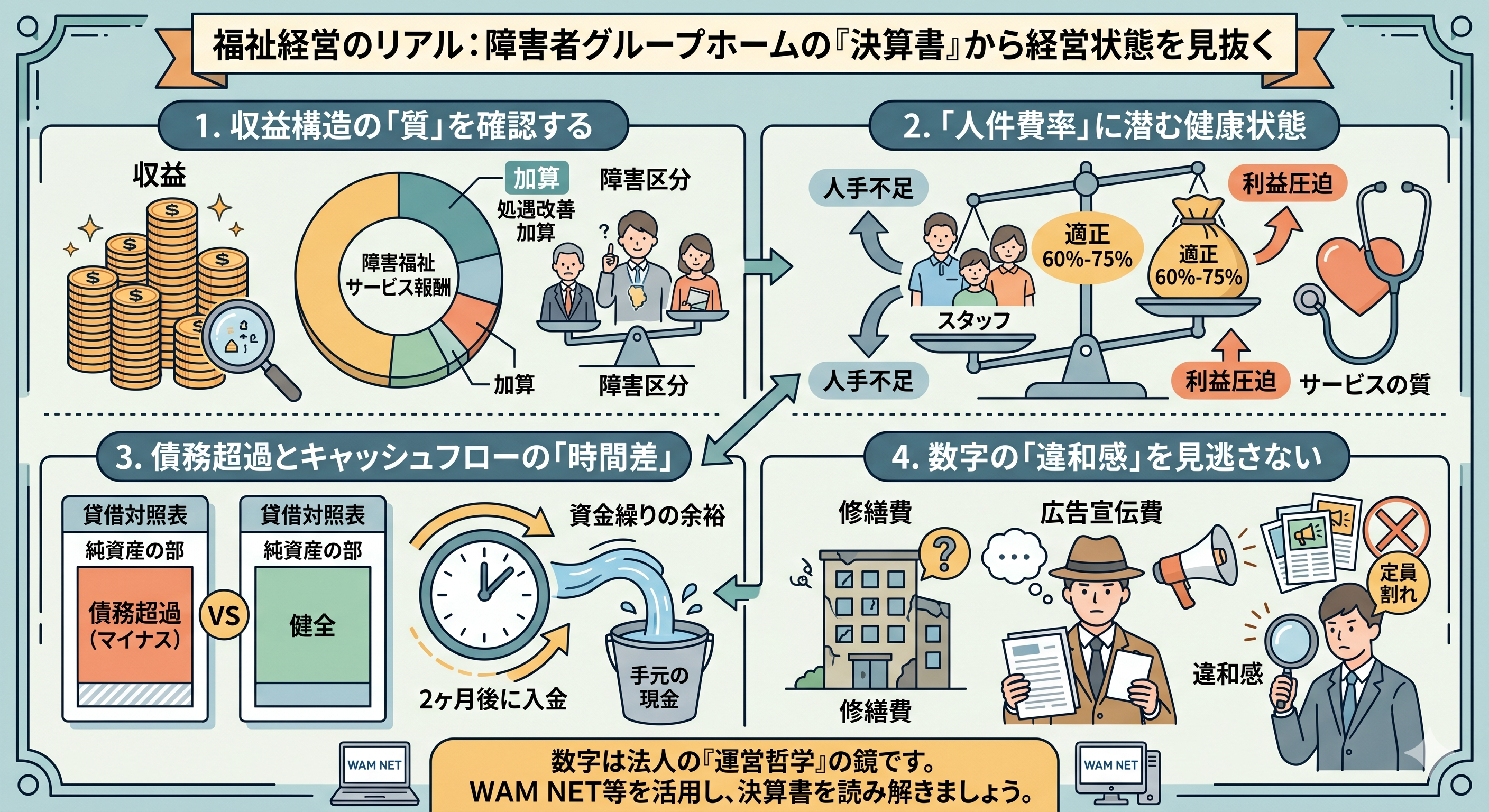

福祉経営のリアル:障害者グループホームの「決算書」から経営状態を見抜く

障害者グループホーム(共同生活援助)の運営において、経営の安定性は利用者の生活の質(QOL)に直結します。もしあなたが施設の入居検討、M&A、あるいはビジネス上の取引を考えているなら、公開されている決算書から「数字の裏側」を読み解く力が必要です。福祉経営は一般的な営利企業とは異なる特有の収益構造を持つため、どこに注目すべきかを知っておくことが肝心です。

収益構造の「質」を確認する

グループホームの主な収入源は、国保連から支払われる「障害福祉サービス報酬」です。決算書を見る際は、まず売上の内訳を確認しましょう。特に重要なのが「加算」の比率です。処遇改善加算や特定処遇改善加算など、職員の賃金に直結する加算が適切に反映されているか。また、入居者の「障害区分」のバランスも重要です。区分が高い利用者が多ければ報酬単価は上がりますが、その分、高度な支援が必要となり、現場の負担も大きくなります。

「人件費率」に潜む健康状態

福祉施設において、人件費は売上の60%〜75%程度が適正水準と言われます。この比率が極端に低い場合、過度な節約による人手不足や、サービスの質の低下が疑われます。一方で、高すぎる場合は運営効率が悪く、利益を圧迫する構造にあります。決算書の「人件費」を売上高対比で検証することは、経営の健全性を判断する最も重要なプロセスです。

債務超過とキャッシュフローの「時間差」

財務の安全性を見る上で最も注意すべきは、貸借対照表の「純資産の部」です。ここがマイナス(債務超過)になっていないでしょうか。福祉報酬はサービス提供の2ヶ月後に入金されるため、常に「先払い」が発生する構造です。そのため、手元の現金(流動資産)が、短期的な支払義務(流動負債)を上回っているかを確認してください。この「資金繰りの余裕」こそが、福祉施設が倒産しないための生命線です。

数字の「違和感」を見逃さない

決算書は嘘をつきませんが、数字だけでは見えないこともあります。例えば「修繕費」が極端に少ないのに建物が老朽化している場合、メンテナンスを後回しにしている可能性が高いです。また、「広告宣伝費」が急増しているなら、慢性的な定員割れに苦しんでいるサインかもしれません。

数字は、その法人が「どのような哲学で運営されているか」を示す鏡です。WAM NETなどの公的サイトを活用し、気になる法人の計算書類をダウンロードしてみてください。数字が語る経営の物語を読み解くことが、健全な福祉サービスを選ぶための第一歩となります。