投稿日 2026.04.15

福祉業界のM&Aでチェックすべき財務と労務のポイント

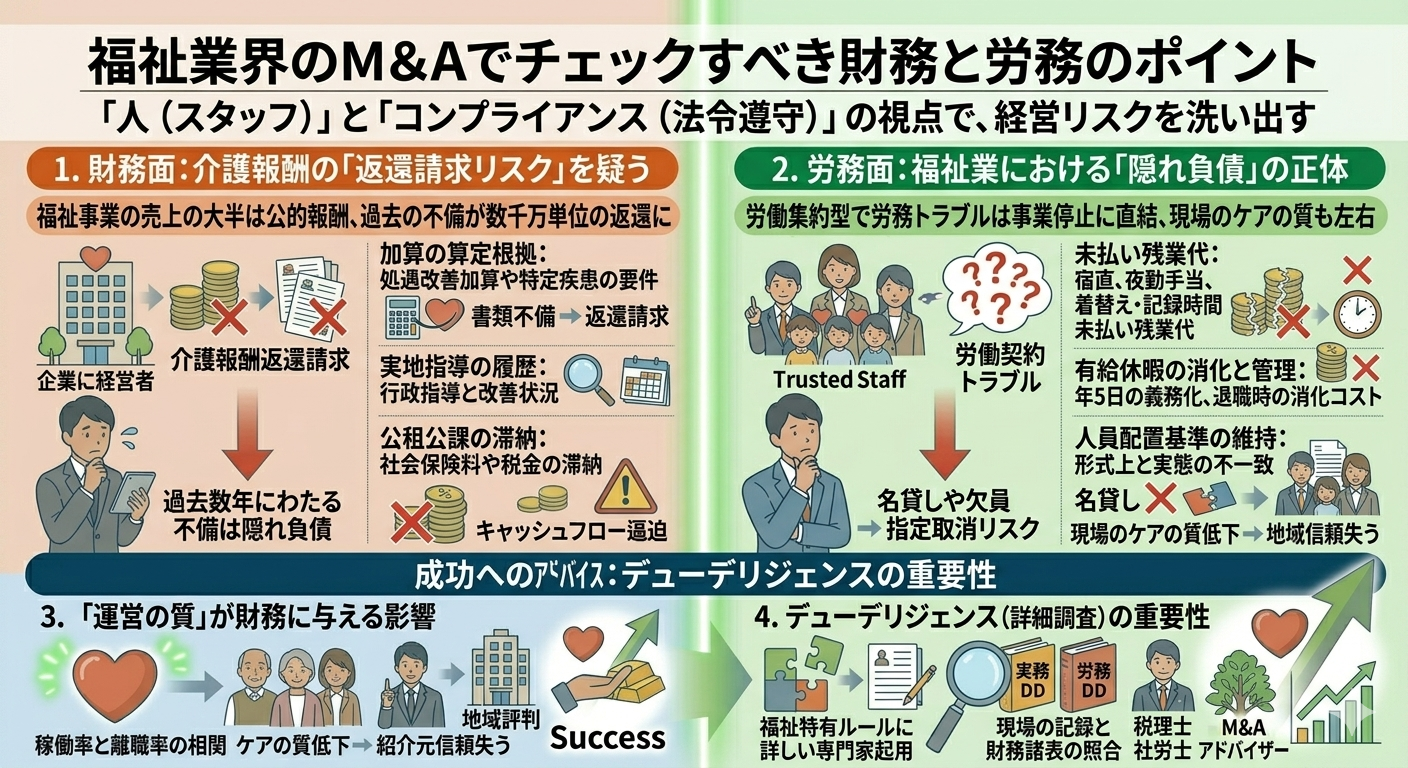

福祉事業のM&Aは、一般的な事業会社と比較して、その価値の多くが「人(スタッフ)」と「コンプライアンス(法令遵守)」に依存しています。そのため、決算書上の数字だけを追っていても、真の経営リスクは見えてきません。実務において特に注意深く確認すべき項目を整理します。

1. 財務面:介護報酬の「返還リスク」を疑う

福祉事業の売上の大半は、公的な報酬(介護報酬や自立支援給付費)です。ここで最も恐ろしいのは、過去数年にわたる「報酬の返還請求」です。

- 加算の算定根拠: 処遇改善加算や特定疾患の加算など、高い単価を得るための要件を満たしているか。書類の不備一つで、数千万円単位の返還を求められるケースがあります。

- 実地指導の履歴: 直近の行政による指導でどのような指摘を受け、どう改善したかを確認します。

- 公租公課の滞納: 社会保険料や税金の滞納がないか。これがある場合、キャッシュフローが相当に逼迫しているサインです。

2. 労務面:福祉業における「隠れ負債」の正体

福祉現場は労働集約型であり、労務トラブルが即、事業停止に直結します。

- 未払い残業代: 宿直、夜勤手当、着替えの時間、記録作成の時間などが適切に計算されているか。「固定残業代制」を採用している場合、その規定が法的に有効かどうかも精査が必要です。

- 有給休暇の消化と管理: 年5日の義務化対応はもちろん、退職予定者が一斉に有給を消化した場合のコスト増も想定しておく必要があります。

- 人員配置基準の維持: 形式上は基準を満たしていても、実態として「名貸し」状態になっていないか。欠員が出たまま運営を続けている場合、指定取り消しの対象となります。

3. 「運営の質」が財務に与える影響

数字に表れにくいですが、「稼働率の推移」と「離職率」の相関関係は重要です。離職率が異常に高い時期に稼働率が落ちていれば、現場のケアの質が低下し、地域の信頼(紹介元であるケアマネジャー等からの評価)を失っている可能性があります。これは、買収後にいくら資金を投入しても回復に時間がかかる「見えない損害」です。

成功へのアドバイス:デューデリジェンスの重要性

これらを明らかにするのが「デューデリジェンス」です。福祉特有のルールに詳しい税理士や社労士を起用し、現場の記録(ケース記録やシフト表)と財務諸表を照らし合わせる作業が不可欠です。

譲渡側であれば、これらの資料を「いつでも開示できる」状態に整えておくことが、信頼感を生み、売却価格の維持(ディスカウントの防止)につながります。