投稿日 2026.04.20

M&Aで手元にいくら残る?障がい福祉事業譲渡にかかる税金の基礎知識

障がい福祉事業を売却・譲渡する際、経営者がもっとも注目すべきは「譲渡価格」そのものよりも、税金を差し引いた後の「最終的な手残り額」です。M&Aの手法(スキーム)によって適用される税金の種類や税率が大きく異なるため、出口戦略を見据えた事前の知識が不可欠です。

目次

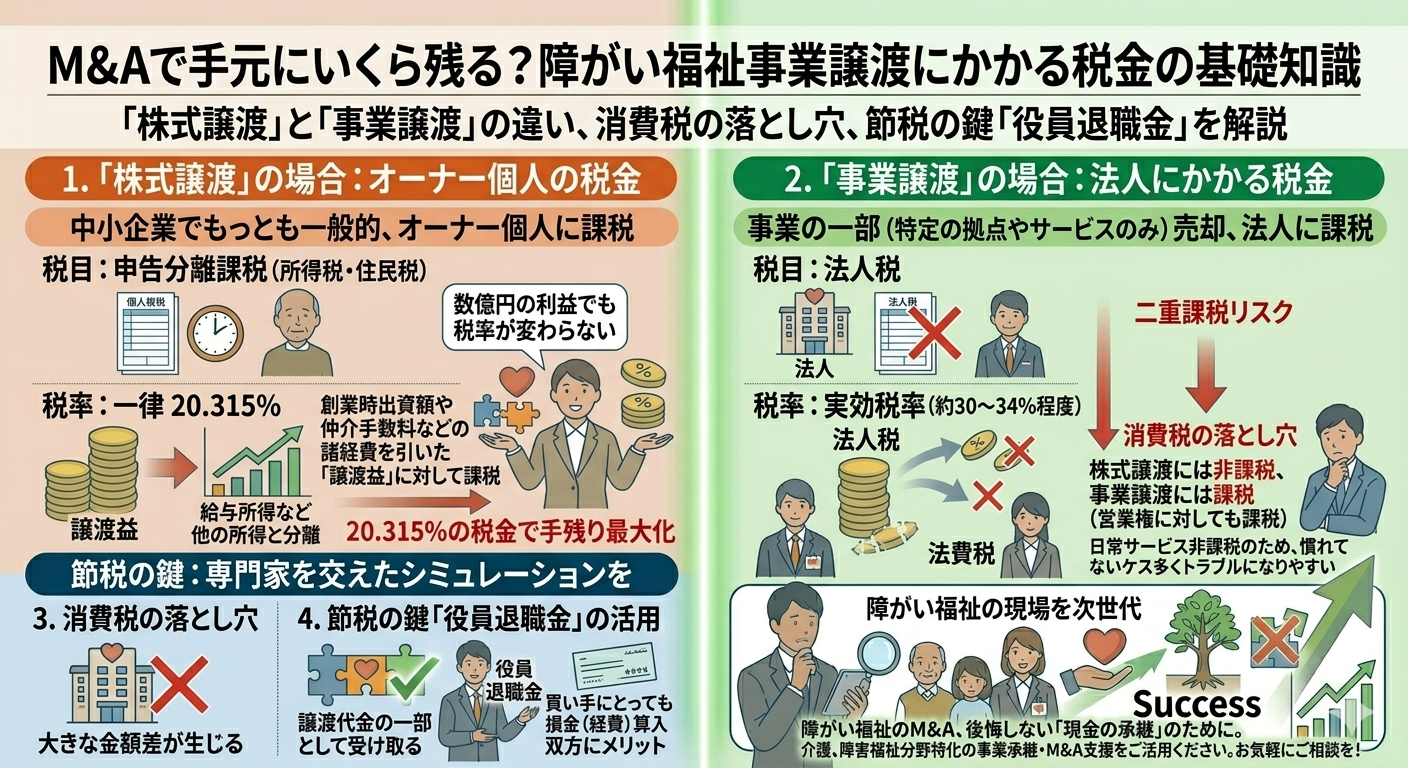

1. 「株式譲渡」の場合:オーナー個人の税金

中小企業のM&Aでもっとも一般的なのが、法人の株式を丸ごと売却する「株式譲渡」です。この場合、税金はオーナー個人にかかります。

- 税目: 申告分離課税(所得税・住民税)

- 税率: 一律 20.315% 売却代金から、創業時の出資額や仲介手数料などの諸経費を引いた「譲渡益」に対して課税されます。給与所得などの他の所得とは切り離して計算されるため、たとえ数億円の利益が出ても税率が変わらない点が大きなメリットです。

2. 「事業譲渡」の場合:法人にかかる税金

事業の一部(特定の拠点やサービスのみ)を切り離して売却する場合などは「事業譲渡」となります。

- 税目: 法人税

- 税率: 実効税率(約 30〜34% 程度) 法人として利益を計上するため、法人が抱えている他の赤字(繰越欠損金)と相殺できるメリットがあります。ただし、オーナーが個人として現金を受け取るためには、さらに役員退職金や配当として引き出す必要があり、二重課税のような形になる点に注意が必要です。

3. 消費税の落とし穴

株式譲渡には消費税がかかりませんが、事業譲渡には消費税がかかります。 障がい福祉事業は日常のサービス提供において消費税が非課税であるため、経営者が消費税の扱いに慣れていないケースが多く、譲渡契約時にトラブルになりやすいポイントです。営業権(のれん)に対しても課税されるため、大きな金額差が生じます。

4. 節税の鍵を握る「役員退職金」の活用

手残りを最大化する手法としてよく活用されるのが、譲渡代金の一部を「役員退職金」として受け取る方法です。退職金には大きな控除があり、他の所得よりも税負担が大幅に軽減されます。買い手にとっても退職金は損金(経費)に算入できるため、双方にメリットがあるスキームとして交渉のテーブルに上がることが多々あります。

まとめ:専門家を交えたシミュレーションを

障がい福祉のM&Aは、利用者の継続やスタッフの雇用という「現場の承継」が最優先ですが、経営者自身の第二の人生を支える「現金の承継」も同様に重要です。 「20%の税金で済むはずが、やり方を間違えて30%以上引かれてしまった」という事態を避けるためにも、マッチングの段階から税理士等の専門家を交え、精度の高いシミュレーションを行うことが、後悔しないM&Aの鉄則です。

当社では、介護、障害福祉分野に特化した事業承継・M&Aを支援していますのでお気軽にご相談ください。